การเสียภาษีนิติบุคคล

29

พ.ย.

2021

nutnaree

3,412

“ภาษีเงินได้นิติบุคคล ต้องเสียยังไง”

ผู้ประกอบการที่เป็นนิติบุคคล ทั้งเจ้าของกิจการและผู้บริหารระดับสูงจำเป็นอย่างยิ่งที่ต้องเรียนรู้เรื่องภาษีและอากรต่างๆที่เกี่ยวข้องกับธุรกิจ เพราะมีความยุ่งยากและซับซ้อนกว่าธุรกิจบุคคลธรรมดา และเมื่อลืมยื่นภาษีหรือเสียภาษีผิดไปแล้วก็จะถูกปรับได้ในอัตราที่สูง ทำให้ผู้ประกอบการบางรายต้องไปจดเลิกบริษัทก็มีและบางรายที่เข็ดหลาบกับการเปิดบริษัทหรือห้างหุ้นส่วนไปเลย ในความเป็นจริงแล้วการจดทะเบียนเป็นนิติบุคคลไม่น่ากลัวอย่างที่คิด แต่ปัญหาเกิดจากเจ้าของกิจการหรือผู้บริหารไม่มีความรู้เรื่องภาษีที่เกี่ยวข้องกับธุรกิจมากกว่า จึงทำให้มีปัญหากับสรรพากรและหน่วยงานรัฐที่เกี่ยวข้องอยู่เรื่อยๆ ในบทนี้จะอธิบายถึงภาษีเงินได้นิติบุคคลเพียงอย่างเดียว และในบทถัดไปจะอธิบายเรื่องภาษีอากรอื่นๆที่เกี่ยวข้องกับกิจการที่เป็นบริษัทและห้างหุ้นส่วนจำกัด ซึ่งจะมีทั้งภาษีตามประมวลรัษฎากร และภาษีอื่นๆที่เกี่ยวข้องกับธุรกิจดังนี้

ภาษีที่ธุรกิจ SMEs ควรรู้

ภาษีเงินได้นิติบุคคลนั้นผู้มีหน้าที่จ่ายก็คือนิติบุคคลที่มีเงินได้ในประเทศ ดังต่อไปนี้

-

ห้างหุ้นส่วนจำกัด

-

บริษัทจำกัด

-

บริษัท (มหาชน) จำกัด

-

กิจการร่วมค้า

-

มูลนิธิ/สมาคมที่ประกอบกิจการมีรายได้

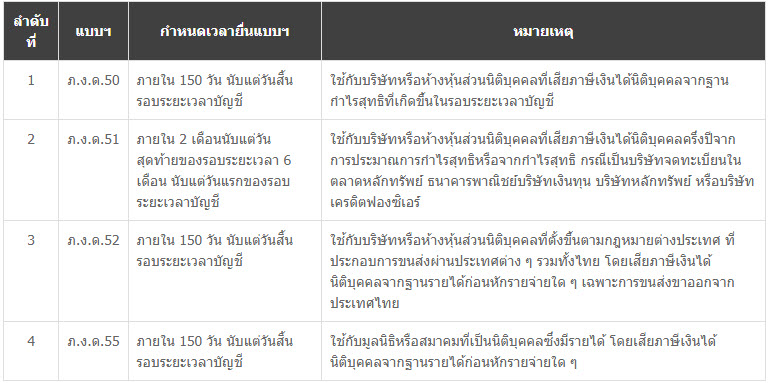

โดยนิติบุคคลเหล่านี้ต้องมีการยื่นภาษีเงินได้ตามระยะเวลาการยื่นตามตาราง

ตารางสรุปแบบ/กำหนดเวลายื่นแบบฯ ของภาษีเงินได้นิติบุคคล

* กรณีรอบระยะเวลาบัญชีเริ่ม 1 ม.ค. - 31 ธ.ค.

- ภ.ง.ด.51 ยื่นแบบฯ ตั้งแต่เดือน ก.ค. - ส.ค. ของปีนั้น

- ภ.ง.ด.50, ภ.ง.ด.52, ภ.ง.ด.55 กำหนดยื่นแบบภายใน 150 วัน ให้นับวันที่ 1 ม.ค. ของปีถัดไป เป็นวันแรก

** ที่มา:เว็ยไซต์กรมสรรพากร http://www.rd.go.th/

สำหรับนิติบุคคล SMEs เป็นธุรกิจขนาดกลางและขนาดเล็ก ที่ได้รับสิทธิประโยชน์ในการเสียภาษีน้อยกว่านิติบุคคลอื่นๆโดยสรรพากรมีหลักเกณฑ์ 2 ข้อคือ

-

ต้องเป็นนิติบุคคลที่มีทุนจดทะเบียนไม่เกิน 5 ล้าน

-

ต้องเป็นนิติบุคคลที่มีรายได้ไม่เกิน 30 ล้านบาท (บริษัทที่มีทุนจดทะเบียน 3 ล้านบาทแต่มีรายได้ 50 ล้านบาทก็ไม่ได้สิทธิเสียภาษีเงินได้ในอัตรา SMEs )

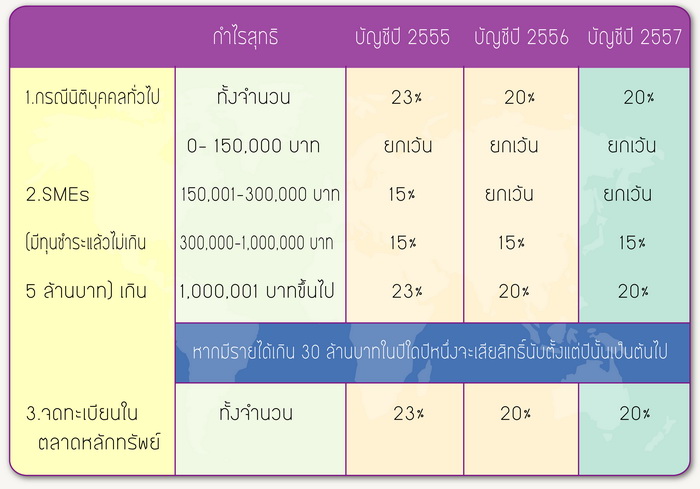

อัตราภาษีนิติบุคคลในปี 2559 ยังคงใช้อัตราเดียวกับปี 2558 ดังนี้

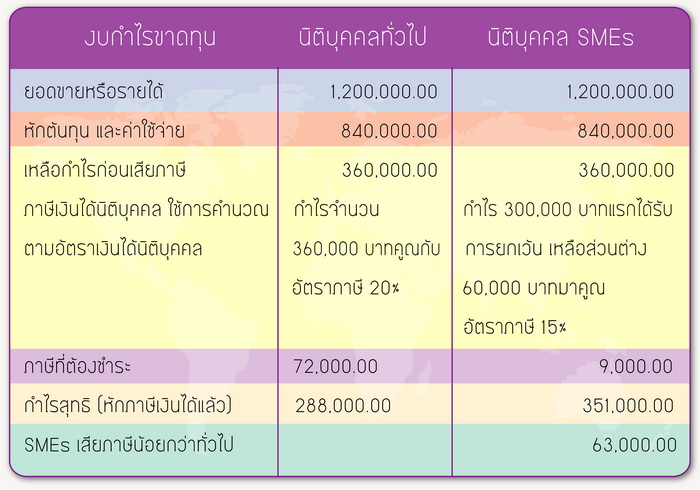

จากตารางข้างบนจะเห็นได้ว่ากิจการที่เป็น SMEs จะได้ยกเว้นภาษีในช่วงที่มีกำไรก่อนเสียภาษี 300,000 บาทแรก และเมื่อมีกำไรตั้งแต่ 300,001-1,000,000 บาทก็จะเสียในอัตราร้อยละ 15 ซึ่งแสดงว่าธุรกิจ SMEs ที่มีกำไรไม่เกิน 1 ล้านจะเสียภาษีน้อยกว่านิติบุคคลทั่วไปที่ไม่ใช่ SMEs จะขอยกตัวอย่างการคำนวณภาษีของบริษัท SMEs เปรียบเทียบกับบริษัททั่วไป จากตารางข้างล่าง

เปรียบเทียบการเสียภาษีนิติบุคคลปี 2558

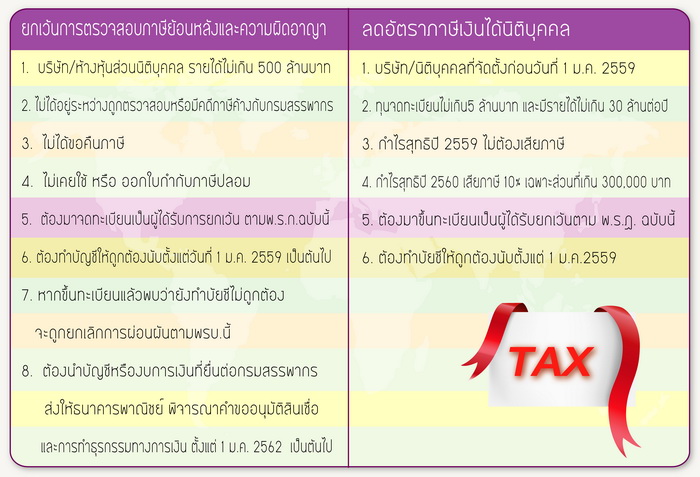

จากตารางเปรียบเทียบจะเห็นว่า บริษัท SMEs เสียภาษีน้อยกว่าบริษัททั่วไปถึง 63,000 บาทและยังมีกำไรสุทธิมากกว่าด้วย มีข่าวใหม่ตอนต้นปี 2559 เกี่ยวกับ เรื่องภาษีของนิติบุคคล ก็คือ มาตรการบัญชีเล่มเดียวและการยกเว้นและลดอัตราภาษีเงินได้นิติบุคคลสำหรับ SMEs คือ เมื่อวันที่ 1 มกราคม พ.ศ. 2559 มีประกาศพระราชกำหนดการยกเว้นและสนับสนุนการปฏิบัติการเกี่ยวกับภาษีอากรตามประมวลรัษฎากร พ.ศ. 2558 พอสรุปได้ตามภาพข้างล่างนี้

มาตรการนิรโทษกรรมและลดอัตราภาษี สำหรับผู้ประกอบการเอสเอ็มอี