การยื่นงบการเงิน

25

พ.ย.

2021

nutnaree

113

กิจการนิติบุคคลที่จดทะเบียนประกอบธุรกิจในประเทศไทย มีหน้าที่ต้องยื่นงบการเงินทุกปีโดยต้องยื่นภายใน 5 เดือนนับจากวันสิ้นรอบบัญชี หากกิจการมีรอบบัญชีตั้งแต่วันที่ 1 มกราคม - 31ธันวาคม ก็ต้องยื่นงบการเงินภายในวันที่ 31 พฤษภาคม แต่หากกิจการใดที่มีการปิดรอบบัญชีที่แตกต่างไปจากที่กล่าวมาก็ให้ยื่นภายใน 5 เดือนนับจากวันสิ้นรอบบัญชีเช่นกัน กรมสรรพากรได้กำหนดไว้ว่า ธุรกิจ SMEs ที่เป็นนิติบุคคล คือ ห้างหุ้นส่วนจำกัด ห้างหุ้นส่วนสามัญ และบริษัทจำกัด ที่มีทุนจดทะเบียนไม่เกิน 5 ล้านบาทและมียอดขายหรือรายได้ไม่เกิน 30 ล้านบาท ก็มีหน้าที่ต้องยื่นงบการเงินเช่นกัน ผู้ประกอบการ SMEs หลายรายมักเข้าใจผิดว่าหากธุรกิจได้จดทะเบียนนิติบุคคลแล้วแต่ยังไม่ได้ทำธุรกรรมใดๆก็ไม่จำเป็นต้องปิดและยื่นงบการเงิน ซึ่งเป็นการเข้าใจผิดอย่างมากเพราะในความเป็นจริงแล้วนิติบุคคลทุกรายมีหน้าที่ต้องยื่นงบการเงินให้กับกรมพัฒนาธุรกิจการค้าไม่ว่าจะมีการขายหรือไม่ได้มีการขายเกิดขึ้นก็ตาม หากไม่ยื่นตามระยะเวลาที่กำหนดไว้ก็จะถูกปรับและอัตราการปรับจะเพิ่มมากขึ้นเรื่อยๆหากเลยกำหนดการยื่นตั้งแต่ 2 เดือนขึ้นไป ดังนั้นขอให้ผู้ประกอบการเอาใจใส่ที่จะติดตามผู้จัดทำบัญชีหรือบริษัทรับทำบัญชีที่มีหน้าที่รับผิดชอบการปิดและยื่นงบการเงินของกิจการตนเองด้วย

ในปัจจุบันการยื่นงบการเงินมีความแตกต่างไปจากอดีตมาก เพราะกรมพัฒนาธุรกิจการค้าได้ออกประกาศหลักเกณฑ์ในการยื่นงบการเงินใหม่ตั้งแต่ปี 2559 โดยให้ผู้มีหน้าที่จัดทำบัญชียื่นงบการเงินทางอีเล็กทรอนิกส์ (DBD e-Filing) โดยไม่ต้องยื่นงบการเงินด้วยตนเองหรือนำส่งทางไปรษณีย์ และหากผู้ยื่นงบการเงินมายื่นด้วยตัวเองหรือนำส่งทางไปรษณีย์ตามระยะเวลที่กำหนดก็ยังต้องมายื่นงบการเงินผ่านทางอิเล็กทรอนิกส์อีกครั้งภายใน 30 วันเช่นกัน ฉะนั้นเราควรยื่นงบการเงินทางอิเล็กทรอนิกส์เลยในครั้งเดียวจะได้ไม่ต้องยื่นงบการเงินถึงสองครั้ง

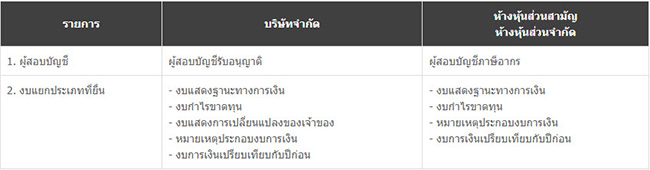

การยื่นงบการเงินของนิติบุคคล SMEs ระหว่างบริษัทและห้างหุ้นส่วนมีความแตกต่างกันดังนี้

สำหรับวิธีการยื่นงบการเงิน และการส่งเอกสารประกอบการยื่นงบการเงินนั้น กรมพัฒนาธุรกิจการค้าได้เขียนรายละเอียดไว้ในคู่มือการนำส่งงบการเงินประจำปี 2559 (ปีปัจจุบัน) ซึ่งผู้สนใจจะอ่านรายละเอียดนี้สามารถดาวน์โหลดได้ ที่นี่

เจ้าของกิจการนิติบุคคลต้องพึงระวัง เรื่องการไม่ยื่นงบการเงินติดต่อกันนานเกินสามปีเพราะอาจถูกกรมพัฒนาธุรกิจการค้าประกาศขีดชื่อออกจากทะเบียนและกลายเป็นนิติบุคคลสิ้นสภาพไป ทำให้กิจการไม่สามารถดำเนินธุรกิจได้อีก

ปัญหาของการยื่นงบการเงินไม่ได้ของนิติบุคคล SMEs มีดังนี้

-

ผู้รับจ้างหรือบริษัทรับทำบัญชีปิดตัวไปหรือหาตัวไม่พบทำให้เอกสารทางบัญชีหายไปด้วย

-

มีการเปลี่ยนผู้จัดทำบัญชีหรือผู้สอบบัญชีอนุญาตรายใหม่ทำให้เอกสารต่างๆสูญหายจากผู้จัดทำบัญชีรายเดิม

-

ผู้สอบบัญชีรับอนุญาตยังไม่ยอมลงนามตรวจสอบให้

-

กิจการมีการค้างไม่ชำระเงินค่าทำบัญชีทำให้ผู้รับทำบัญชีไม่ยอมส่งงบการเงินให้

-

มีรายการทางบัญชีบางรายการที่ตกลงกับผู้สอบบัญชีรับอนุญาตหรือผู้จัดทำบัญชีไม่ได้ทำให้ปิดงบการเงินไม่ได้

-

บริษัทรับทำบัญชีถูกดำเนินคดีและถูกยึดทรัพย์ทำให้เอกสารบัญชีของกิจการสูญหายไป