การศึกษาความเป็นไปได้ทางการเงินเพื่อขยายกิจการ

26

พ.ย.

2021

nutnaree

325

ธุรกิจที่ดำเนินการมาได้ระยะหนึ่งย่อมมีความเจริญเติบโตและต้องการขยายกิจการให้เพียงพอกับยอดขายที่เพิ่มขึ้น ผู้ประกอบการ SMEs มักไม่แน่ใจว่าควรจะขยายดีหรือไม่เพราะไม่ทราบว่าจะมีกำไรคุ้มไหม การจัดทำการศึกษาความเป็นไปได้ทางการเงินจะช่วยให้ผู้ลงทุนตัดสินใจได้ง่ายขึ้น ธุรกิจที่ดำเนินกิจการมานานแล้วอาจไม่จำเป็นต้องศึกษาความเป็นไปได้ด้านตลาด ผลิต และการบริหารจัดการมากนัก โจทย์ที่เจ้าของกิจการต้องการรู้ก็คือการลงทุนเพื่อขยายกิจการจะได้กำไรมากแค่ไหน จะใช้ระยะเวลาที่คุ้มทุนกี่ปี คำตอบก็คือการศึกษาความเป็นไปได้ทางการการเงิน (Financial Feasibility study)สามารถประเมินและวิเคระห์ให้เราได้ การที่กิจการจะศึกษาความเป็นไปได้ทางด้านการเงินนั้นผู้จัดทำต้องมีความรู้บ้างในเรื่องบัญชีและการเงินรวมทั้งยังต้องมีพอจะพยากรณ์รายรับรายจ่ายที่จะเกิดขึ้นด้วย การพยากรณ์ก็คือการคาดเดานั่นเองเจ้าของกิจการต้องคาดเดาว่ายอดขายจะได้ประมาณเท่าไหร่ต่อเดือนเพราะเป็นผู้ที่รู้เรื่องธุรกิจของตนเองมากที่สุด

ขั้นตอนการศึกษาความเป็นไปทางการเงินในการขยายกิจการมีทั้งหมด 6 ขั้นตอน

1. กำหนดโครงการที่จะลงทุนใหม่หรือขยายกิจการ เช่น ซื้อเครื่องจักรใหม่ทดแทนของเดิมหรือสร้างโรงงานใหม่เพื่อขยายการผลิตให้มากขึ้น

2. จัดทำประมาณการกระแสเงินสดของการขยายนี้แบ่งเป็น 2 ส่วน โดยใส่ตัวเลขรายได้และรายจ่ายเฉพาะที่เกิดขึ้นกับการลงทุนใหม่เท่านั้น

2.1 ประมาณการกระแสเงินสดจ่ายสำหรับการลงทุนเฉพาะที่ต้องจ่ายเพิ่มเป็นการประมาณกระแสเงินสดจ่ายในการลงทุนครั้งแรกจนกระทั่งโครงการลงทุนนี้สามารถทำงานได้ตามวัตถุประสงค์ที่ตั้งไว้

2.2 ประมาณการกระแสเงินสดรับสุทธิจากการดำเนินงานของส่วนที่ลงทุนเพิ่มหมายถึงผลต่างระหว่างกระแสเงินสดรับกับกระแสเงินสดจ่ายที่เกิดขึ้นในแต่ละปีตลอดอายุของการลงทุน (โครงการเล็กควรมีอายุโครงการ 5 ปี, โครงการใหญ่ควรมีอายุโครงการตั้งแต่ 10 ปี)

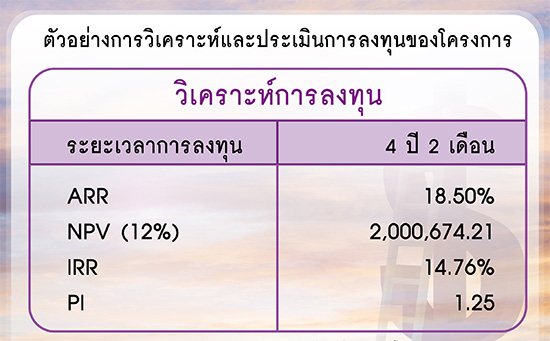

3. การวิเคราะห์และประเมินค่าโครงการด้วย 4 ตัวชี้วัด ดูรายละเอียดได้ในบท การตัดสินใจลงทุน

4. คัดเลือกโครงการที่เหมาะสมเพื่อไปดำเนินการ

5. การดำเนินงานตามโครงการ

6. การติดตามและประเมินผลการดำเนินงานโครงการ

ผู้ประกอบการบางรายอาจนึกภาพของการศึกษาความเป็นไปได้ทางการเงินไม่ออก จึงขอนำตัวอย่างมาให้ดูหนึ่งราย ตัวอย่างนี้เป็นโครงการที่จะเปลี่ยนเครื่องจักรโดยซื้อเครื่องใหม่ในราคา 20 ล้านบาท ได้เงินจากการขายเครื่องจักรจำนวน 1.5 ล้านบาทได้รับเงินภาษีคืนจากการขายเครื่องอีก 175,000 บาท แสดงว่าเงินลงทุนในการซื้อเครื่องจักรใหม่นี้เป็นจำนวน 18,675,000 บาท โดยมีการตั้งข้อสมมติฐานเพิ่มเติมอีกดังนี้

-

เงินลงทุนทั้งหมดเป็นเงินส่วนตัวของเจ้าของ (เมื่อเราจัดทำประมาณการแล้วจะเห็นว่ามีเงินสดเหลือเท่าใด ในส่วนนี้ค่อยไปขอกู้ธนาคารเพื่อให้เจ้าหน้าที่สินเชื่อเห็นว่าเรามีเงินสดเหลือจ่ายได้ทางเจ้าหน้าที่จะนำไปคำนวณว่าจะให้เงินกู้ได้เท่าใด)

-

มีระยะเวลาการจัดทำประมาณการโครงการ 10 ปี (สมมติว่าปีที่ 11 กิจการขายทรัพย์สินออกไป)

-

มีกระแสเงินสดรับจากเฉพาะส่วนที่มาลงทุนเปลี่ยนเครื่องใหม่นี้เท่ากันทุกปีๆละ 6 ล้านบาท

-

มีกระแสเงินสดจ่ายเป็นต้นทุนและค่าใช้จ่ายเฉพาะส่วนเพิ่มปีละ 2.4 ล้านบาท

-

ในปีที่ 11 ขายเครื่องจักรเครื่องที่ลงทุนใหม่นี้ได้ในราคา 2 ล้านบาท