อัตราส่วนทางการเงิน

26

พ.ย.

2564

nutnaree

4,694

การวิเคราะห์อัตราส่วนทางการเงินเป็นเทคนิคแบบที่สี่ และเป็นเทคนิคที่นักวิเคราะห์ทั้งด้านการเงิน ด้านหลักทรัพย์ และวิเคราะห์สินเชื่อ นิยมใช้กันมากเพราะเป็นวิธีที่จะทราบถึงความสามารถในการดำเนินกิจการได้ดีและละเอียดยิ่งขึ้น อย่างไรก็ตามการวิเคราะห์แบบนี้จะเหมาะกับธุรกิจที่บันทึกตัวเลขที่เกิดขึ้นจริง ไม่ใช่งบการเงินที่จัดทำขึ้นมาเพื่อการหลีกเลี่ยงภาษี การวิเคราะห์แบบนี้เหมาะกับกิจการขนาดใหญ่และระดับกลางค่อนไปทางใหญ่ที่มีงบการเงินเพียงงบเดียวและตรงตามความเป็นจริง ดังนั้นหากเรานำตัวเลขของกิจการขนาดเล็กที่ถูกแต่งงบการเงินขึ้นมานำมาวิเคราะห์ก็อาจทำให้อัตราส่วนต่างๆผิดไปได้ เพราะมีขาดทุน มีหนี้มาก และไม่สามารถชำระหนี้ ทั้งที่ความเป็นจริงอาจมียอดขายที่มากกว่ารายงานในงบการเงินก็ได้เพราะมีความเกี่ยวข้องกับภาษีมูลค่าเพิ่ม (VAT) ด้วย นอกจากนั้นยังมีค่าใช้จ่ายที่ไม่เกี่ยวกับธุรกิจนำมาหักด้วยเช่น ค่าน้ำมันรถ ค่าใช้จ่ายส่วนตัวเป็นต้น เจ้าของกิจการที่ต้องการวิเคราะห์อัตราส่วนทางการเงินของกิจการตนเองควรใช้ตัวเลขจริงที่เกิดขึ้นในการดำเนินธุรกิจมาใช้ในการคำนวณจะทำให้การวิเคราะห์ได้ผลที่ตรงตามความเป็นจริงมากกว่า

จากบท เทคนิคการ วิเคราะห์งบการเงิน ที่กล่าวไว้ถึงเรื่องการวัดความสามารถ 4 ด้านของการวิเคราะห์อัตราส่วนทางการเงินนั้น บทนี้จะกล่าวให้ละเอียดในเรื่องของสูตรการคำนวณและรายการที่จะต้องนำมาคำนวณอัตราส่วนในแต่ละอัตราส่วนโดยทาง BSC จะนำอัตราส่วนที่นิยมใช้มาอธิบายเท่านั้น เพราะอัตราส่วนทางการเงินมีมากเกิน 50 อัตราส่วนแต่จะนำมาเพียง 17 อัตราส่วนที่สำคัญเพื่อวัดความสามารถของกิจการได้ในแต่ละด้านดังนี้

-

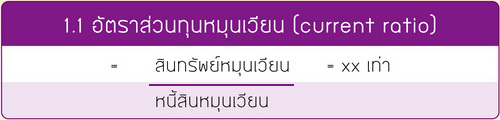

ด้านที่ 1 อัตราส่วนวัดสภาพคล่องทางการเงินของกิจการ (Liquidity ratio)

เป็นการวัดความสามารถในการบริหารสภาพคล่องของกิจการว่ามีสภาพคล่องสูงหรือต่ำและมีความสามารถในการชำระหนี้ระยะสั้นได้มากน้อยเพียงใด จึงมีตัวหารของสูตรที่เป็นหนี้สินหมุนเวียน ซึ่งการวัดนี้มีอัตราส่วนที่นิยมใช้อยู่ 2 อัตราส่วนคือ

ผลลัพธ์ที่จะออกมาจะเป็นจำนวนเท่า เช่นกิจการมีสินทรัพย์หมุนเวียนเป็น 1.5 เท่าของหนี้สินหมุนเวียน นั่นแสดงว่ามีสภาพคล่องสูงเพียงพอในการชำระหนี้ระยะสั้นได้ดี อัตราส่วนนี้ยิ่งสูงยิ่งดีหรืออย่างน้อยก็ควรมากกว่า 1 เท่าเพื่อให้มีสินทรัพย์หมุนเวียนเท่ากับหนึ่งเท่าของหนี้สินหมุนเวียน

-

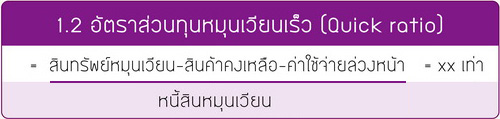

เนื่องจากอัตราส่วน 1.1 ซึ่งใช้ตัวเลขสินทรัพย์หมุนเวียนทั้งหมด อาจมีปัญหาการคืนหนี้ระยะสั้นได้ ถ้ากิจการนั้นมีสต๊อกหรือสินค้าคงคลังจำนวนมากและมีสภาพคล่องที่จะขายออกต่ำจึงมีการเลือกใช้อัตราส่วน1.2 นี้โดยการนำสินค้าคงเหลือและค่าใช้จ่ายล่วงหน้าไปหักจากสินทรัพย์หมุนเวียนก่อนนำมาหารด้วยหนี้สินหมุนเวียน อัตราส่วนเงินทุนหมุนเวียนเร็วที่ดีควรเป็น 1 เท่าเพื่อไม่เกิดปัญหาขาดสภาพคล่อง

-

ด้านที่ 2 อัตราส่วนวัดความสามารถในการทำกำไร (Profitability ratio)

อัตราส่วนในกลุ่มนี้จะวัดถึงกำไรของกิจการต่อยอดขายว่าสูงหรือต่ำ รวมไปถึงการวัดผลตอบแทนการลงทุนของผู้ถือหุ้นและการลงทุนในทรัพย์สินด้วย ที่นิยมใช้กันมีอยู่ 4 อัตราส่วนดังนี้

อัตราส่วน 2.1 นี้แสดงผลให้เราทราบว่ากิจการมีกำไรขั้นต้นเป็นกี่เปอร์เซ็นต์ของยอดขาย ยิ่งสูงยิ่งดี ควรสูงกว่าร้อยละ 40 สำหรับกิจการที่เป็นภาคผลิต และสูงกว่าร้อยละ 25 สำหรับกิจการที่ซื้อมาขายไป และกิจการที่เป็นภาคบริการควรมีกำไรขั้นต้นสูงร้อยละ 50

อัตราส่วน 2.2 นี้จะทำให้เราทราบได้ว่ากำไรสุทธิ (กำไรหลังการหักค่าใช้จ่ายและเสียภาษีแล้ว) จะมีสัดส่วนเป็นเท่าไหร่ต่อยอดขาย ในกิจการที่มีปริมาณยอดขายจำนวนมากอาจมีสัดส่วนที่ต่ำเพราะกำไรต่อชิ้นอาจไม่มากนักเช่นธุรกิจร้านสะดวกซื้อเป็นต้น อัตราส่วนนี้ยิ่งสูงก็แสดงว่ากิจการมีความสามารถทำกำไรได้ดีมากแต่ก็ต้องนำมาเปรียบเทียบกับกิจการที่ทำธุรกิจเดียวกันด้วย

อัตราส่วน 2.3 นี้เป็นอัตราส่วนที่นิยมใช้และเป็นที่สนใจของผู้ถือหุ้นที่สุดเพราะผู้ถือหุ้นจะได้ทราบว่ามีกำไรเป็นกี่เปอร์เซ็นต์ของเงินลงทุน อัตราส่วนนี้เราจะเรียกสั้นๆว่า ROE ผู้ที่ซื้อหุ้นในตลาดหลักทรัพย์มักจะถามก่อนซื้อหุ้นว่า ROE สูงไหม สมมติ ROE เท่ากับ 8% ก็แปลว่าเงินลงทุน 100 บาทกิจการนี้สามารถทำกำไรได้ 8% นั่นเอง ซึ่งกำไรสุทธินี้จะถูกนำบางส่วนมาจ่ายเป็นเงินปันผลซึ่งขึ้นอยู่กับนโยบายเงินปันผลของบริษัทที่เราลงทุนกำหนดไว้

อัตราส่วน 2.4 เป็นการวัดความสามารถในการทำกำไรของสินทรัพย์ทั้งหมดที่ธุรกิจใช้ในการดำเนินงาน ว่าให้ผลตอบแทนจากการดำเนินงานได้มากน้อยเพียงใด หากมีค่าสูง แสดงถึงการใช้สินทรัพย์มีประสิทธิภาพดี

-

ด้านที่ 3 อัตราส่วนวัดประสิทธิภาพในการจัดการสินทรัพย์ (Efficiency ratio)

สินทรัพย์ของกิจการจะมีรายการหลักคือ เจ้าหนี้การค้า สินค้าคงเหลือและสินทรัพย์ถาวร ซึ่งในการคำนวณอัตราส่วนกลุ่มนี้เราจะนำสินทรัพย์ที่เราต้องการทราบประสิทธิภาพในการจัดการมาคำนวณโดยมีอัตราส่วน 5 อัตราส่วนที่นิยมใช้กันดังนี้

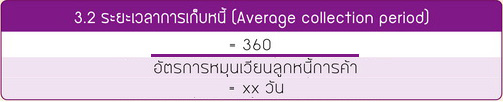

อัตราส่วน 3.1 นี้เป็นการแสดงประสิทธิภาพในการบริหารลูกหนี้การค้าว่ากิจการสามารถเก็บหนี้จากลูกหนี้ได้กี่ครั้งในรอบบัญชีหนึ่ง (1 ปี) เมื่อได้ค่าอัตราหมุนเวียนลูกหนี้แล้ว เราจะนำมาหาค่าระยะเวลาการเก็บหนี้ในอัตราส่วนต่อไปคือ

เพื่อสะดวกในการเปรียบเทียบการเก็บหนี้เราเลยนำ 360 วัน (จำนวนวันที่ธนาคารนำมาคิด) ตั้งหารด้วยอัตราการหมุนเวียนลูกหนี้การค้าเพื่อทราบว่าเราเก็บหนี้ได้กี่วันก็นำมาเปรียบเทียบกับเครดิตเทอมที่เราให้ลูกหนี้การค้า ถ้าเราจะมีนโยบายให้เครดิตเทอม 30 วันแต่เมื่อเราหาค่าในอัตราส่วนนี้แล้วระยะเวลาการเก็บหนี้เป็น 50 วันก็หมายความว่าเรามีลูกหนี้ค้างชำระมาก

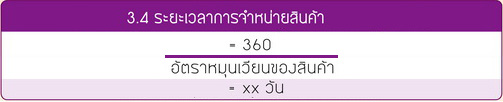

อัตราส่วนนี้เป็นการวัดจำนวนรอบหรือจำนวนครั้งที่สินค้าคงเหลือได้ถูกขายออกไปในระยะเวลา 1 ปี หากมีจำนวนรอบที่น้อยก็แสดงว่าสินค้าไม่ค่อยหมุนเวียนอาจขายไม่ดีหรือเป็นสินค้าที่ล้าสมัยก็ได้ เมื่อต้องการทราบถึงระยะเวลาการจำหน่ายสินค้าออกไปก็ให้นำจำนวนวันคือ 360 วันมาตั้งและหารด้วยอัตราหมุนเวียนของสินค้าดังนี้

กิจการไม่ควรมีสินค้าคงเหลือมาก ควรมีอัตราหมุนเวียนที่สูงและระยะเวลาการจำหน่ายที่สั้นเพื่อไม่ต้องใช้เงินทุนหมุนเวียนมาจมในสินค้าคงเหลือมากเกินไปและยังเปลืองพื้นที่เก็บอีกด้วย

-

อัตราส่วนตัวสุดท้ายของการวัดประสิทธิภาพในการจัดการสินทรัพย์ตัวนี้เป็นการวัดการใช้สินทรัพย์รวมที่กิจการมีอยู่ว่าจะก่อเกิดรายได้มากน้อยเพียงใด เช่น อัตราหมุนเวียนของสินทรัพย์รวมเป็น 2 เท่าก็แสดงว่าสินทรัพย์รวม 100 บาทไปก่อรายได้หรือยอดขายได้ 200 บาท หากอัตราส่วนนี้มีค่าต่ำก็แสดงว่ากิจการไม่ใช้สินทรัพย์รวมให้มีประโยชน์ในการหารายได้เท่าที่ควร ดังนั้นเราควรมีสินทรัพย์ที่สามารถก่อเกิดรายได้ทั้งหมด ไม่ควรซื้อสินทรัพย์ที่ไม่เกิดรายได้มาเป็นภาระของกิจการ

-

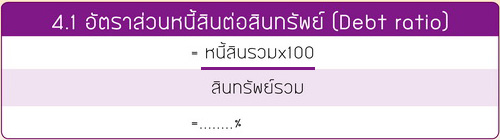

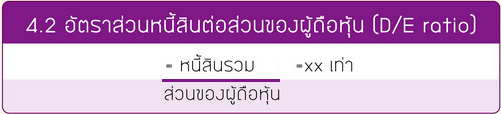

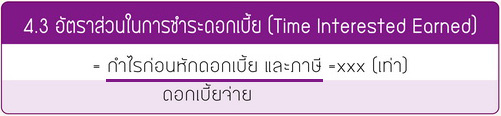

ด้านที่ 4 อัตราส่วนแสดงความสามารถในการชำระหนี้ (Leverage ratio)

เป็นการวัดโครงสร้างทางการเงินของกิจการว่ามีสัดส่วนหนี้สินเป็นกี่เท่าของทุน การมีหนี้มากเกินไปจะเป็นภาระเรื่องดอกเบี้ยและมีความเสี่ยงที่อาจขาดสภาพคล่องได้ทำให้กิจการไม่มั่นคง กิจการใดที่มีหนี้สินมากเกินไปจะทำให้ผู้ถือหุ้นและผู้บริหารมีความเครียดในการบริหารเงินสูง สำหรับอัตราส่วนกลุ่มนี้นิยมใช้มี 3 อัตราส่วนคือ