การจัดการสินค้าคงคลัง

07

ต.ค.

2020

พลอยไพลิน

8,108

1. องค์ประกอบของการจัดการสินค้าคงคลัง (The Element of Inventory Management)

สินค้าคงคลัง (Inventory) จัดเป็นสินทรัพย์หมุนเวียนชนิดหนึ่ง ซึ่งกิจการต้องมีไว้เพื่อขายหรือผลิต หมายถึง

-

วัตถุดิบ คือสิ่งของหรือชิ้นส่วนที่ซื้อมาเพื่อใช้ในการผลิต

-

งานระหว่างกระบวนการผลิต เป็นชิ้นงานที่อยู่ในขั้นตอนการผลิตหรือรอคอยที่จะผลิตในขั้นตอนต่อไปโดยที่ยังผ่านกระบวนการผลิตไม่ครบทุกขั้นตอน

-

วัสดุซ่อมบำรุง คือชิ้นส่วนหรืออะไหล่เครื่องจักรที่สำรองไว้เผื่อเปลี่ยนเมื่อชิ้นส่วนเดิมเสียหายหรือหมดอายุการใช้งาน

-

สินค้าสำเร็จรูป คือปัจจัยการผลิตที่ผ่านทุกกระบวนการผลิตครบถ้วน พร้อมที่จะนำไปขายให้ลูกค้าได้

-

แรงงาน

-

เงินลงทุน

-

เครื่องมือ เครื่องจักร อุปกรณ์

1.1 บทบาทของสินค้าคงคลังในซัพพลายเชน สินค้าคงคลังมีวัตถุประสงค์ในการสร้างความสมดุลในซัพพลายเชน เพื่อให้ระดับสินค้าคงคลังต่ำสุด โดยไม่กระทบต่อระดับการให้บริการ โดยปัจจัยนำเข้าของกระบวนการผลิตที่มีความสำคัญอย่างยิ่งคือ วัตถุดิบ ชิ้นส่วนและวัสดุต่างๆที่เรียกรวมกันว่าสินค้าคงคลัง ซึ่งเป็นองค์ประกอบที่ใหญ่ที่สุดของต้นทุนการผลิตผลิตภัณฑ์หลายชนินอกจากนั้นการที่สินค้าคงคลังที่เพียงพอยังเป็นการตอบสนองความพึงพอใจของลูกค้าได้ทันเวลา จึงเห็นได้ว่าสินค้าคงคลังมีความสำคัญต่อกิจกรรมหลักของธุรกิจเป็นอย่างมาก การบริหารสินค้าคงคลังที่มีประสิทธิภาพ จึงส่งผลกระทบต่อผลกำไรจากการประกอบการโดยตรงและในปัจจุบันนี้มีการนำเอาระบบคอมพิวเตอร์มาจัดการข้อมูลของสินค้าคงคลัง เพื่อให้เกิดความถูกต้องแม่นยำและทันเวลามากยิ่งขึ้น การจัดซื้อสินค้าคงคลังมาในคุณสมบัติที่ตรงตามความต้องการปริมาณเพียงพอ ราคาเหมาะสมทันเวลาที่ต้องการโดยซื้อจากผู้ขายที่ไว้วางใจได้ และนำส่งยังสถานที่ที่ถูกต้องตามหลักการจัดซื้อที่ดีที่สุด เป็นจุดเริ่มต้นของการบริหารสินค้าคงคลัง การจัดการสินค้าคงคลังมีวัตถุประสงค์หลักอยู่ 2 ประการใหญ่ คือ

1.สามารถมีสินค้าคงคลังบริการลูกค้าในปริมาณที่เพียงพอ และทันต่อการความต้องการของลูกค้าเสมอ เพื่อสร้างยอดขายและรักษาระดับของส่วนแบ่งตลาดไว้

2.สามารถลดระดับการลงทุนในสินค้าคงคลังต่ำที่สุดเท่าที่จะทำได้ เพื่อทำให้ต้นทุนการผลิตต่ำลงด้วย

แต่วัตถุประสงค์สองข้อนี้จะขัดแย้งกันเอง เพราะการลงทุนในสินค้าคงคลังต่ำที่ สุดมักจะต้องใช้วิธีลดระดับสินค้าคงคลังให้เหลือแค่เพียงพอใช้ป้อนกระบวนการผลิต เพื่อให้สามารถดำเนินการผลิตได้ โดยไม่หยุดชะงักแต่ระดับสินค้าคงคลังที่ต่ำเกินไปก็ทำให้บริการลูกค้าไม่เพียงพอหรือไม่ทันใจลูกค้าในทางตรงกันข้ามการถือสินค้าคงคลังไว้มากเพื่อผลิตหรือส่งให้ลูกค้าได้เพียงพอและทันเวลาเสมอทำให้ต้นทุนสินค้าคงคลังสูงขึ้น ดังนั้นการบริหารสินค้าคงคลังโดยรักษาความสมดุลของวัตถุประสงค์ทั้งสองข้อนี้จึงไม่ใช่เรื่องง่าย และเนื่องจากการบริหารการผลิตในปัจจุบันจะต้องคำนึงถึงคุณภาพเป็นหลักสำคัญ ซึ่งการบริการลูกค้าที่ดีก็เป็นส่วนหนึ่งของการสร้างคุณภาพที่ดี ซึ่งทำให้ลูกค้ามีความพึงพอใจสูงสุดด้วยจึงดูเหมือนว่าการมีสินค้าคงคลังในระดับสูงจะเป็นประโยชน์กับกิจการในระยะยาวมากกว่า เพราะจะรักษาลูกค้าและส่วนแบ่งตลาดได้ดี แต่อันที่จริงแล้วต้นทุนสินค้าคงคลังที่สูง ซึงทำให้ต้นทุนการผลิตสูงด้วยมีผลด้วยมีผลให้ไม่สามารถต่อสู้กับคู่แข่งในด้านราคาได้ จึงต้องทำให้ต้นทุนต่ำ คุณภาพดีและบริการที่ดีด้วยในขณะเดียวกัน

1.2 ประโยชน์ของสินค้าคงคลังมีหลายแนวทางดังนี้

1) ตอบสนองความต้องการของลูกค้าที่ประมาณการไว้ในแต่ละช่วงเวลาทั้งในและนอกฤดูกาล โดยธุรกิจต้องเก็บสินค้าคงคลังไว้ในคลังสินค้า

2) รักษาการผลิตให้มีอัตราคงที่สม่ำเสมอ เพื่อรักษาระดับการว่าจ้างแรงงานการเดินเครื่องจักร ฯลฯ ให้สม่ำเสมอได้ โดยจะเก็บสินค้าที่ขายไม่หมดในช่วงขายไม่ดีไว้ขายตอนช่วงขายดีซึ่งช่วงนั้นอาจจะผลิตไม่ทันขาย

3) ทำให้ธุรกิจได้ส่วนลดปริมาณจากการจัดซื้อจำนวนมากต่อครั้ง ป้องกันการเปลี่ยนแปลงราคาแลผลกระทบจากเงินเฟ้อเมื่อสินค้าในท้องตลาดมีราคาสูงขึ้น

4) ป้องกันของขาดมือด้วยสินค้าเผื่อขาดมือ เมื่อเวลารอคอยล่าช้าหรือบังเอิญได้คำสั่งซื้อเพิ่มขึ้นกระทันหัน

5) ทำให้กระบวนการผลิตสามารถดำเนินการต่อเนื่องอย่างราบรื่น ไม่มีการหยุดชะงักเพราะของขาดมือจนเกิดความเสียหายแก่กระบวนการผลิตซึ่งจะทำให้คนงานว่างงาน เครื่องจักรถูกปิดผลิตไม่ทันคำสั่งซื้อของลูกค้า

1.3 อุปสงค์ จุดเริ่มต้นของการจัดการสินค้าคงคลังจะเริ่มจากอุปสงค์ของลูกค้า เพื่อจัดการให้เป็นไปตามความต้องการของลูกค้า ซึ่งต้องให้หลักการพยากรณ์โดยอุปสงค์แบ่งเป็น 2 ชนิด ดังนี้

1) อุปสงค์แปรตาม (Dependent Demand) เป็นอุปสงค์ของวัตถุดิบ ชิ้นส่วนและสินค้าที่ใช้ต่อเนื่องในกระบวนการผลิต ซึ่งจำเป็นอย่างยิ่งเพราะอาจส่งผลเสียหายอย่างรุนแรงถ้าขาดวัตถุดิบประเภทนี้ เช่นถ้าโรงงานประกอบสารเคมีขาดหายไปแม้แต่ชนิดเดียวก็จะทำให้โรงงานหยุดทันที

2) อุปสงค์อิสระ (Independent Demand) เป็นอุปสงค์ของวัตถุดิบ ชิ้นส่วน และสินค้าที่ไม่ใช้ต่อเนื่องในกระบวนการผลิตส่วนมากจำหน่ายในลูกค้าโดยตรง ถ้าไม่มีอาจจะเสียโอกาสและถูกปรับ

1.4 สินค้าคงคลังและการจัดการคุณภาพ (Inventory and Quality Management) การจัดการคุณภาพเป็นเรื่องที่เกี่ยวข้องกับบุคคลสองกลุ่มคือลูกค้าและเจ้าของผลิตภัณฑ์ โดยทั้งสองฝ่ายตกลงกัน โดยลูกค้าจะพิจารณาเรื่องลักษณะสินค้า ราคาที่สามารถซื้อได้และเวลาที่ส่งมอบในทางตรงกันข้าม เจ้าของผลิตภัณฑ์ต้องจัดหาทรัพยากรที่เป็นปัจจัยนำเข้าไม่ว่าจะเป็นวัตถุดิบ แรงงาน เครื่องจักร และเงิน เพื่อนำมาผลิตให้มีสินค้าตามที่ลูกค้าต้องการ ในต้นทุนที่ดี ไม่ขาดทุน และจัดส่งให้ลูกค้าทันเวลา โดยไม่เสียค่าปรับ ซึ่งปัญหาส่วนมากในซัพพลายเชนจะเกิดจากปัจจัยภายนอก ไม่ว่าเป็นเศรษฐกิจ สังคม การเมือง คู่แข่ง ลูกค้าผู้ขายปัจจัยการผลิต จึงเกิดการจัดเก็บสินค้าคงคลังเพื่อรองรับระบบคุณภาพ

1.5 ต้นทุนของสินค้าคงคลัง (Inventory Cost) ต้นทุนสินค้าคงคลังมี 4 ชนิด คือ

1) ค่าใช้จ่ายในการสั่งซื้อ (Ordering Cost) เป็นค่าใช้จ่ายที่ต้องจ่ายเพื่อให้ได้มาซึ่งสินค้าคงคลังที่ต้องการ ซึ่งจะแปรตามจำนวนครั้งของการสั่งซื้อ แต่ไม่แปรตามปริมาณสินค้าคงคลัง เพราะสั่งซื้อของมากเท่าใดก็ตามในแต่ละครั้ง ค่าใช้จ่ายในการสั่งซื้อก็ยังคงที่ แต่ถ้ายิ่งสั่งซื้อบ่อยครั้งค่าใช้จ่ายในการสั่งซื้อจะยิ่งสูงขึ้น ค่าใช้จ่ายในการสั่งซื้อได้แก่ ค่าเอกสารใบสั่งซื้อ ค่าจ้างพนักงานจัดซื้อ ค่าโทรศัพท์ ค่าขนส่งสินค้าค่าใช้จ่ายในการตรวจรับของและเอกสาร ค่าธรรมเนียมการนำของออกจากศุลกากร ค่าใช้จ่ายในการชำระเงิน เป็นต้น

2) ค่าใช้จ่ายในการเก็บรักษา (carrying Cost) เป็นค่าใช้จ่ายจากการมีสินค้าคงคลังและการรักษาสภาพให้สินค้าคงคลังนั้นอยู่ในรูปที่ใช้งานได้ ซึ่งจะแปรตามปริมาณสินค้าคงคลังที่ถือไว้และระยะเวลาที่เก็บสินค้าคงคลังนั้นไว้ ค่าใช้จ่ายในการเก็บรักษา ได้แก่ ต้นทุนเงินทุนที่จมอยู่กับสินค้าคงคลังซึ่งคือค่าดอกเบี้ยจ่าย ถ้าเงินทุนนั้นมาจากการกู้ยืมหรือเป็นค่าเสียโอกาสถ้าเงินทุนนั้นเป็นส่วนของเจ้าของ ค่าคลังสินค้า ค่าไฟฟ้าเพื่อการรักษาอุณหภูมิ ค่าใช้จ่ายของสินค้าที่ชำรุดเสียหายหรือหมดอายุเสื่อมสภาพจากการเก็บนานเกินไป ค่าภาษีและการประกันภัย ค่าจ้างยามและพนักงานประจำคลังสินค้า ฯลฯ

3) ค่าใช้จ่ายเนื่องจากสินค้าขาดแคลน ( Shortage Cost หรื อ Stock out Cost) เป็นค่าใช้จ่ายที่เกิดขึ้นจากการมีสินค้าคงคลังไม่เพียงพอต่อการผลิตหรือการขาย ทำให้ลูกค้ายกเลิกคำสั่งซื้อ ขาดรายได้ที่ควรได้ กิจการเสียชื่อเสียง กระบวนการผลิตหยุดชะงักเกิดการว่างงานของเครื่องจักรและคนงาน ฯลฯ ค่าใช้จ่ายนี้จะแปรผกผันกับปริมาณสินถ้าถือสินค้าคงคลังไว้น้อยก็อาจเกิดโอกาสที่จะเกิดการขาดแคลนได้มากกว่า และมีค่าใช้จ่ายเนื่องจากสินค้าขาดแคลนนี้ขึ้นอยู่กับปริมาณการขาดแคลนรวมทั้งระยะเวลาที่เกิดการขาดแคลนขึ้นด้วย ค่าใช้จ่ายเนื่องจากสินค้าขาดแคลนได้แก่ คำสั่งซื้อของล็อตพิเศษทางอากาศเพื่อนำมาใช้แบบฉุกเฉิน ค่าปรับเนื่องจากสินค้าให้ ลูกค้าล่าช้า ค่าเสียโอกาสในการขาย ค่าใช้จ่ายที่เกิดขึ้นจากการเสียค่าความนิยม ฯลฯ

4) ค่าใช้จ่ายในการตั้งเครื่องจักรใหม่ ( Setup Cost) เป็นค่าใช้จ่ายที่เกิดขึ้นจากการที่เครื่องจักรจะต้องเปลี่ยนการทำงานหนึ่งไปทำงานอีกอย่างหนึ่ง ซึ่งจะเกิดการว่างงานชั่วคราว สินค้าคงคลังจะถูกทิ้งให้รอกระบวนการผลิตที่จะตั้งใหม่ ค่าใช้จ่ายในการตั้งเครื่องจักรใหม่นี้จะมีลักษณะเป็นต้นทุนคงที่ต่อครั้ง ซึ่งจะขึ้นอยู่กับขนาดของล็อตการผลิต ถ้าผลิตเป็นล็อตใหญ่มีการตั้งเครื่องใหม่นานครั้ง ค่าใช้จ่ายในการตั้งเครื่องใหม่ก็จะต่ำแต่ยอดสะสมของสินค้าคงคลังจะสูง ถ้าผลิตเป็นล็อตเล็กมีการตั้งเครื่องใหม่บ่อยครั้งค่าใช้จ่ายในการตั้งเครื่องใหม่ก็จะสูง แต่สินค้าคงคลังจะมีระดับต่ำลง และสามารถส่งมอบงานให้แก่ลูกค้าได้เร็วขึ้น

ในบรรดาค่าใช้จ่ายเกี่ยวกับสินค้าคงคลังต่างๆ เหล่านี้ ค่าใช้จ่ายในการเก็บรักษาจะสูงขึ้นถ้ามีระดับสินค้าคงคลังสูง และจะต่ำลงถ้ามีระดับสินค้าคงคลังต่ำ แต่สำหรับค่าใช้จ่ายในการสั่งซื้อ ค่าใช้จ่ายเนื่องจากสินค้าขาดแคลน และค่าใช้จ่ายในการตั้งเครื่องจักรใหม่จะมีลักษณะตรงกันข้าม คือ จะสูงขึ้นถ้ามีระดับสินค้าคงคลังต่ำและจะต่ำลงถ้ามีระดับสินค้าคงคลังสูง ดังนั้นค่าใช้จ่ายเกี่ยวกับสินค้าคงคลังที่ต่ำสุด ณ ระดับที่ค่าใช้จ่ายทุกตัวรวมกันแล้วต่ำสุด

2. ระบบการควบคุมสินค้าคงคลัง (Inventory Control System)

ภาระงานอันหนักประการหนึ่งของการบริหารสินค้าคงคลัง คือ การลงบัญชี และตรวจนับสินค้าคงคลังเพราะแต่ละธุรกิจจะมีสินค้าคงคลังหลายชนิด แต่ละชนิดอาจมีความหลากหลาย เช่น ขนาดรูปถ่าย สีผ้า ซึ่งทำให้การตรวจนับสินค้าคงคลังต้องใช้พนักงานจำนวนมาก เพื่อให้ได้จำนวนที่ถูกต้องภายใต้ระยะเวลาที่กำหนด เพื่อที่จะได้ทราบว่าชนิดสินค้าคงคลังที่เริ่มขาดมือ ต้องซื้อมาเพิ่มและปริมาณการซื้อที่เหมาะสม ระบบการควบคุมสินค้าคงคลังที่มีอยู่ 3 วิธี คือ

2.1 ระบบสินค้าคงคลังอย่างต่อเนื่อง (Continuous Inventory System Perpetual System) เป็นระบบสินค้าคงคลังที่มีวิธีการลงบัญชีทุกครั้งที่มีการรับและจ่ายของ ทำให้บัญชีคุมยอดแสดงยอดคงเหลือที่แท้จริงของสินค้าคงคลังอยู่เสมอ ซึ่งจำเป็นอย่างยิ่งในการควบคุมสินค้าคงคลังรายการที่สำคัญที่ปล่อยให้ขาดมือไม่ได้ แต่ระบบนี้เป็นวิธีที่มีค่าใช้จ่ายด้านงานเอกสารค่อนข้างสูง และต้องใช้พนักงานจำนวนมากจึงดูแลการรับจ่ายได้ทั่วถึง ในปัจจุบันการนำเอาคอมพิวเตอร์เข้ามาประยุกต์ใช้กับงานสำนักงานและบัญชีสามารถช่วยแก้ไขปัญหาในข้อนี้ โดยการใช้รหัสแห่ง( Bar Code) หรือรหัสสากลสำหรับผลิตภัณฑ์ (EAN13) ติดบนสินค้า แล้วใช้เครื่องอ่านรหัสแห่ง(Laser Scan) ซึ่งวิธีนี้นอกจากจะมีความถูกต้อง แม่นยำเที่ยงตรงแล้ว ยังสามารถใช้เป็นฐานข้อมูลของการบริหารสินค้าคงคลังในซัพพลายเชนของสินค้าได้อีกด้วย

2.2 ระบบสินค้าคงคลังเมื่อสิ้นงวด (Periodic Inventory System) เป็นระบบสินค้าคงคลังที่มีวิธีการลงบัญชีเฉพาะในช่วงเวลาที่กำหนดไว้เท่านั้น เช่นตรวจนับและลงบัญชีทุกปลายสัปดาห์หรือปลายเดือน เมื่อของถูกเบิกไปก็จะมีการสั่งซื้อเข้ามาเติมให้เต็มระดับที่ตั้งไว้ระบบนี้จะเหมาะกับสินค้าที่มีการสั่งซื้อและ เบิกใช้เป็นช่วงเวลาที่แน่นอน เช่น ร้านขายหนังสือของซีเอ็ดจะมีการสำรวจยอดหนังสือในแต่ละวัน และสรุปยอดตอนสิ้นเดือน เพื่อดูปริมาณหนังสือคงค้างในร้านและคลังสินค้า ยอดหนังสือที่ต้องเตรียมจัดส่งให้แก่ร้านตามที่ต้องการสั่งซื้อ

โดยทั่วไปแล้วระบบสินค้าคงคลังเมื่อสิ้นงวดมักจะมีระดับสินค้าคงคลังเหลือสูงกว่าระบบสินค้าคงคลังอย่างต่อเนื่อง เพราะจะมีการเผื่อสำรองการขาดมือโดยไม่คาดคิดไว้ก่อนล่วงหน้าบ้าง และระบบนี้จะทำให้มีการปรับปริมาณการสั่งซื้อใหม่ เมื่อความต้องการเปลี่ยนแปลงไปด้วย การเลือกใช้ระบบสินค้าคงคลังแบบต่อเนื่องและระบบสินค้าคงคลังเมื่อสิ้นงวดมีข้อดีของแต่ละแบบดังนี้

ข้อดีของระบบสินค้าคงคลังแบบต่อเนื่อง

1. มีสินค้าคงคลังเผื่อขาดมือน้อยกว่า โดยจะเผื่อสินค้าไว้เฉพาะช่วงเวลารอคอยเท่านั้นแต่ละระบบเมื่อสิ้นงวดต้องเผื่อสินค้าไว้ทั้งช่วงเวลารอคอย และเวลาระหว่างการสั่งซื้อแต่ละครั้ง.

2. ใช้จำนวนการสั่งซื้อคงที่ซึ่งจะทำให้ได้ส่วนลดปริมาณได้ง่าย

3. สามารถตรวจสินค้าคงคลังแต่ละตัวอย่างอิสระ และเจาะจงเข้มงวดเฉพาะรายการที่มีราคาแพงได้

ข้อดีของระบบสินค้าคงคลังเมื่อสิ้นงวด

1. ใช้เวลาน้อยกว่าและเสียค่าใช้จ่ายในการควบคุมน้อยกว่าระบบต่อเนื่อง

2. เหมาะกับการสั่งซื้อของจากผู้ขายรายเดียวกันหลายๆชนิด เพราะจะได้ลดค่าใช้จ่ายเกี่ยวกับเอกสาร ลดค่าใช้จ่ายในการสั่งซื้อ และสะดวกต่อการตรวจนับยิ่งขึ้น

3. ค่าใช้จ่ายในการเก็บข้อมูลสินค้าคงคลังต่ำกว่า

2.3 ระบบการจำแนกสินค้าคงคลังเป็นหมวดเอบีซี (ABC) ระบบนี้เป็นวิธีการจำแนกสินค้าคงคลังออกเป็นแต่ละประเภทโดยพิจารณาปริมาณและมูลค่าของสินค้าคงคลังแต่ละรายการเป็นเกณฑ์ เพื่อลดภาระในการดูแลตรวจนับ และควบคุมสินค้าคงคลังที่มีอยู่มากมาย ซึ่งถ้าควบคุมทุกรายการอย่างเข้มงวดเท่าเทียมกัน จะเสียเวลาและค่าใช้จ่ายมากเกินความจำเป็น เพราะในบรรดาสินค้าคงคลังทั้งหลายของแต่ละธุรกิจจะมักเป็นไปตามเกณฑ์ดังต่อไปนี้

A เป็นสินค้าคงคลังที่มีปริมาณน้อย (5-15% ของสินค้าคงคลังทั้งหมด) แต่มีมูลค่ารวมค่อนข้างสูง (70-80% ของมูลค่าทั้งหมด)

B เป็นสินค้าคงคลังที่มีปริมาณปานกลาง (30% ของสินค้าคงคลังทั้งหมด) และมีมูลค่ารวมปานกลาง (15% ของมูลค่าทั้งหมด)

C เป็นสินค้าคงคลังที่มีปริมาณมาก (50-60% ของสินค้าคงคลังทั้งหมด) แต่มีมูลค่ารวมค่อนข้างต่ำ (5-10% ของมูลค่าทั้งหมด)

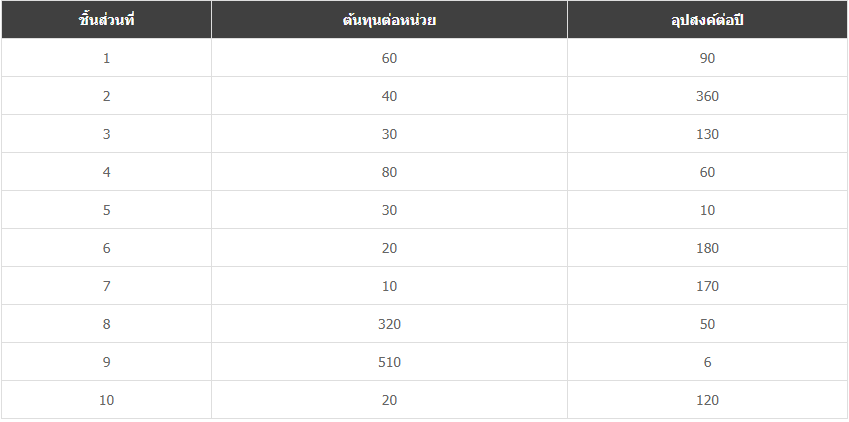

ตัวอย่างเช่น ฝ่ายซ่อมบำรุงในโรงงานเอสเอสไอรับผิดชอบในการสำรองอะไหล่ในการซ่อมบำรุงเครื่องจักรซึ่งได้เก็บประวัติการใช้งานที่ผ่านมา มีหมายเลขชิ้นส่วน ราคาต่อหน่วย และการใช้งาน ดังแสดงในตารางต่อไปนี้

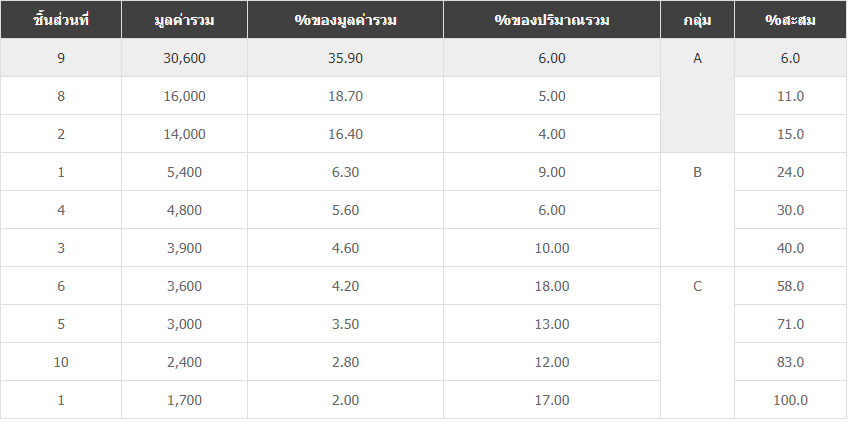

ซึ่งสามารถหาชั้นของอะไหล่โดยคูณระหว่างต้นทุนต่อหน่วยกับอุปสงค์ต่อปี และจัดชั้นได้ดังนี้

การจำแนกสินค้าคงคลังเป็นหมวด ABC จะทำให้การควบคุมสินค้าคงคลังแตกต่างกันดังต่อไปนี้

A ควบคุมอย่างเข้มงวดมาก ด้วยการลงบัญชีทุกครั้งที่มีการรับจ่าย และมีการตรวจนับจำนวนจริงเพื่อเปรียบเทียบกับจำนวนในบัญชีอยู่บ่อยๆ (เช่น ทุกสัปดาห์) การควบคุมจึงควรใช้ระบบสินค้าคงคลังอย่างต่อเนื่องและต้องเก็บของไว้ในที่ปลอดภัย ในด้านการจัดซื้อก็ควรหาผู้ขายไว้หลายรายเพื่อลดความเสี่ยงจากการขาดแคลนสินค้าและสามารถเจรจาต่อรองราคาได้

B ควบคุมอย่างเข้มงวดปานกลาง ด้วยการลงบัญชีคุมยอดบันทึกเสมอเช่นเดียวกับ A ควรมีการเบิกจ่ายอย่างเป็นระบบเพื่อป้องกันการสูญหาย การตรวจนับจำนวนจริงก็ทำเช่นเดียวกับ A แต่ความถี่น้อยกว่า (เช่น ทุกสิ้นเดือน) และการควบคุม B จึงควรใช้ระบบสินค้าคงคลังอย่างต่อเนื่องเช่นเดียวกับ A

C ไม่มีการจดบันทึกหรือมีก็เพียงเล็กน้อยสินค้าคงคลังประเภทนี้ จะวางให้หยิบใช้ได้ตามสะดวกเนื่องจากเป็นของราคาถูกและปริมาณมาก ถ้าทำการควบคุมอย่างเข้มงวด จะทำให้มีค่าใช้จายมากซึ่งไม่คุ้มค่ากับประโยชน์ที่ได้ป้องกันไม่ให้สูญหาย การตรวจนับ C จะใช้ระบบสินค้าคงคลังแบบสิ้นงวดคือเว้นสักระยะจะมาตรวจนับดูว่าพร่องไปเท่าใดแล้วก็ซื้อมาเติม หรืออาจใช้ระบบสองกล่อง ซึ่งมีกล่องวัสดุอยู่ 2 กล่องเป็นการเผื่อไว้ พอใช้ของในกล่องแรกหมดก็นำเอากล่องสำรองมาใช้แล้วรีบซื้อของเติมใส่กล่องสำรองแทน ซึ่งจะทำให้ไม่มีการขาดมือเกิดขึ้น

2.4 การตรวจนับจำนวนสินค้าคงคลัง เป็นการตรวจนับสินค้าเพื่อให้เกิดความมั่นใจว่าสินค้าที่มีอยู่จริง และในบัญชีตรงกันมีหลายวิธีดังนี้

1.วิธีปิดบัญชีตรวจนับ คือเลือกวันใดวันหนึ่งที่จะทำการปิดบัญชีแล้วห้ามมิให้มีการเบิกจ่ายเพิ่มเติม หรือเคลื่อนย้ายสินค้าคงคลังทุกรายการ โดยต้องหยุดการซื้อ-ขายตามปกติ แล้วตรวจนับของทั้งหมดวิธีนี้จะแสดงมูลค่าของสินค้าคงคลัง ณ วันที่ตรวจนับได้อย่างเที่ยงตรง แต่ก็ทำให้เสียรายได้ในวันที่ตรวจนับของ

2.วิธีเวียนกันตรวจนับ จะปิดการเคลื่อนย้ายสินค้าคงคลังเป็นๆ เพื่อตรวจนับเมื่อส่วนใดตรวจนับเสร็จก็เปิดขายหรือเบิกจ่ายได้ตามปกติ และปิดแผนกอื่นตรวจนับต่อไปจนครบทุกแผนก วิธีนี้จะไม่เสียรายได้จาการขายแต่โอกาสที่จะคลาดเคลื่อนมีสูง